복수의 성과요소로 구성된 연구개발 프로젝트의 실물옵션 기반 경제적 가치 평가 모형 개발: 반도체 사례를 중심으로

© 2023 KIIE

Abstract

Recently, consumer demands and social norms have become increasingly diverse for products to be released in a market. To effectively meet these requirements and secure market competitiveness, it is essential for firms to consider various technical performance factors during new product development projects. The purpose of this study is to develop a real option-based economic evaluation model for R&D projects that consist of multiple performance elements. Specifically, in the real option model to be developed by this study, we address R&D projects in which multiple performance factors and its corresponding technical decision-making criteria exist at each R&D stage, and the final technical level of project progress would affect consumer demand in the market. In addition, this study conducts a case study of evaluating and analyzing the economic value of an R&D project using the proposed real option model based on the empirical data of the semiconductor industry.

Keywords:

Economic Evaluation, R&D Project, Real Options, Multiple Performance Factors, Semiconductors Industry1. 서 론

최근 시장에 출시되는 제품에 대해 점점 더 소비자의 요구와 사회규범적 제약이 다양해지고 있고, 이에 따라 이러한 요구사항들을 반영하기 위해서는 기업의 신제품 개발 프로젝트 수행 과정에서 다양한 측면의 기술적 성과요소를 달성해야만 시장에서 성공을 보장할 수 있는 상황이 되었다. 예를 들어, 자동차 산업의 신제품 개발에 있어서는 기존의 성능, 안정성과 같은 이동수단으로서의 기본적인 성과요소 뿐만 아니라, 자동차에 대한 소비자들이 이동 수단 기능 이외의 다양한 선호와 저탄소 시대의 친환경 자동차에 대한 시장에서의 요구가 증가하면서 디자인, 사후관리, 환경오염 물질 배출량 등 다양한 측면의 성과요소에 대한 충족이 요구되고 있다. 반도체 산업의 경우에도 신제품 개발 시 성능, 신뢰성, 용량 등의 전통적인 성과요소 뿐만 아니라 정보 보호, 환경 안전, interface 호환 등의 추가적인 기술적 성과요소의 충족을 요구하는 신제품 개발이 필요해지고 있음을 경험하고 있다.

이에 따라 기업들은 연구개발 과정을 관리하는데 있어서 다수의 성과요소를 선정, 관리할 수 있는 새로운 경영 방식의 도입이 필요해 지고 있고, MCDA(multiple criteria decision analysis) 관점에서 최적의 의사결정을 도모하기 위한 노력을 기울이고 있는 실정이다(Steele et al., 2009; Rietveld et al., 2019). 이러한 노력 중에는 연구개발 활동을 ‘투자’의 관점에서 바라보고, 연구개발 투자의 효율성을 제고하기 위하여 연구개발 활동의 경제성을 평가하는 것도 중요한 활동으로 포함되어 있다. 그러나 다수의 성과요소 중에는 정량적인 요소뿐만 아니라 정성적인 성격의 성과나 복합적인 성격의 성과도 포함되어 있기 마련이고, 그에 따라 기술적 성과요소들이 가져다줄 편익에 대한 경제적 효과를 정량적으로 평가하기가 어려워지는 문제가 발생하고 있다. 따라서 여러 가지의 기술적 성과요소 특성을 가지고 있는 연구개발 프로젝트의 경제적 가치를 올바르게 평가할 수 있는 방법론의 개발을 위한 노력이 요구되고 있는 실정이다.

연구개발 프로젝트의 경제성을 평가하기 위해서는 연구개발 활동을 통해서 의사결정의 유연성에 대한 가치를 반영할 수 있는 새로운 경제성 평가 기법이 필요하며 이를 위해 2000년대 이후부터 실물옵션 방법론을 연구개발 활동의 경제적 가치 평가에 활용하는 시도가 이루어졌고, 이후 최근까지 관련 연구가 지속적으로 발전되어 오고 있다. 초기 Huchzermeier and Loch(2001)은 연구개발 활동이 가져다 주는 경제적 편익으로 ‘의사결정의 유연성’을 주목하면서, 이에 대한 경제적 가치를 평가하기 위한 방법론으로 실물옵션을 제안하였다. 이후 Herath and Park(2002)는 연구개발 프로젝트를 다단계로 구조화하고 콜 옵션 가치 도출 및 후진 귀납법 계산을 통해 포기, 확장 옵션이 포함된 연구개발 프로젝트의 가치 평가 방법을 개발하였고, Oriani and Sobrero(2008)는 시장과 기술 불확실성의 존재 하에서 연구개발 프로젝트의 가치가 성장, 교체, 대기 옵션에 따라 어떻게 변화하는지 미분방정식을 이용한 평가 방법론을 도출하였다. Schneider et al.(2008)은 옵션 종류를 다섯 가지로 확장하여 자동차 산업에서 연구개발 프로젝트의 가치를 평가하였고, 다단계 구조의 시나리오와 불확실성 나무를 결합하는 방법을 개발하였다. 한편 Lo and Lan(2010)은 연구개발 프로젝트의 가치에 영향을 주는 3가지 특징(지수 함수적 쇠퇴, 포아송 사건 발생, 정보 비용)을 혼합하여 경제적 가치를 평가한 뒤 각각의 영향성을 비교하기도 하였다. 그 외 다른 방법으로는 연구개발 단계를 6개로 더욱 세분화한 뒤, 연구의 성공 또는 실패 상황에 따라 연구를 지속 또는 포기하는 구조에서 프로젝트의 경제적 가치를 닫힌 형태로 풀어낸 Cassimon et al.(2011)의 연구가 있다.

이렇게 연구개발 활동의 다양한 특징과 의사결정 구조에 맞추어 여러 가지 방식으로 현실성 있게 발전되던 실물옵션 방법은 2010년대 들어서면서 기업 내부적인 상황이 아닌 기업간의 경쟁까지 고려하여 연구가 확장되었다. Villani(2014)는 3단계 연구개발 구조에서 단계별 경쟁 기업의 유·무 및 자사 및 경쟁사 연구개발 성공 확률(베르누이 분포)을 감안하여 경제적 가치를 평가하였고, Nishihara(2018)는 연구개발 단계별로 경쟁사 선점 상황을 확률분포로 반영하여 가치를 평가하였다. 또한 Villani(2008)와 Chang et al.(2016)은 두 기업의 연구개발 프로젝트 가치를 도출한 뒤 옵션 세트별로 게임 이론을 결합하여 두 기업의 가치가 최적인 균형전략을 찾는 복합 연구를 진행하였다.

실물옵션기반 연구개발 프로젝트의 가치 평가 연구는 특히 제약 산업과 신재생 에너지 산업 중심으로 활발히 전개되었는데 Borissiouk and Peli(2001), Herath and Bremser(2005)는 다중 실물옵션(compound real option) 방법을 적용하여 성공, 실패를 가지는 신약 개발 연구개발 프로젝트의 가치를 도출하였고, Cassimon et al.(2011)은 위 연구에 기술적 불확실성을 추가하여 닫힌 형태로 풀어내었으며, Rafiee and Kianfar(2011)는 실물옵션 방법으로 가치가 도출된 여러 프로젝트를 가진 포트폴리오에 비용 최소화 알고리즘을 적용하여 최적화하는 연구를 수행하였다. 그 외 동맹 효과를 고려하여 바이오 제약 연구개발에 대한 포트폴리오의 가치를 평가하는 Nigro et al.(2014)의 연구도 존재하였다. 신재생 에너지 산업에 적용된 실물옵션 방법들을 살펴보면, Kim et al.(2014)은 포기, 전개, 지속 옵션을 가진 의사결정 나무 기반으로 편미분 방정식을 이용하여 한국 풍력발전을 위한 연구개발 투자가치를 평가하고 전력, 비용, 가격 변동성 변화에 따른 민감도 분석을 수행하였으며, Zee and Spinler(2014)는 CO2를 감지하는 연구개발 투자에 대한 의사결정을 2단계로 구조화한 뒤 수요량의 증가, 유지, 감소를 삼항 격자구조로 설정하고 수요량이 일정 수준 이하이면 가치가 없는 장벽 옵션을 혼합하여 가치를 평가하는 연구를 수행하였다. 최근 Kim et al.(2020)은 한국의 신재생 에너지 연구개발 투자가치에 대해 비용 절감, 탄소배출 권리의 가격, 화석에너지 가격 불확실성을 고려하여 삼항(trinomial) 구조의 의사결정 나무 모형으로 경제적 가치를 평가한 연구도 존재하였으며, Deeney et al.(2021)은 연구개발 단계별로 아메리칸, 유러피언 콜 옵션 가치 평가 방법을 활용하고 연구개발 진척에 따라 변동비가 감소하며 학습효과가 양산단계에 고려되는 복합적인 평가 방법을 제시하였다. 이렇게 실물옵션을 사용한 연구개발 프로젝트의 경제적 가치 평가 모형은 불확실성 요소, 평가방법, 적용 산업의 특징 등을 고려하여 지속적으로 진화하여 왔으나, 본 연구에서 다루고자 하는 복수의 성과요소로 구성된 연구개발 프로젝트의 특성을 반영하여 경제적 가치를 평가하기 위한 실물옵션 모형에 관한 연구는 아직 부족한 실정이다.

사실 복수의 성과요소를 가지고 있는 신제품을 개발하는 기업은 실물옵션 방법을 사용하여 연구개발 프로젝트의 경제적 가치를 판단하는 것이 필요하다고 판단되며, 특히 연구개발 기간이 길어 여러 단계의 의사결정이 필요하거나 제품의 기술 수준에 따라 수요 불확실성이 존재하는 경우 더욱 효과적으로 가치를 평가할 수 있다. 예를 들어, 반도체 산업의 경우에는 신규 제품을 출시하고자 할 때 다양한 성과요소들이 존재하고 개별 성과요소별로 오랜 기간동안 연구가 단계적으로 진행되며 성능, 신뢰성 수준에 따라 사용처 제한이 발생할 수 있다. 또한, 시장 상황에 따라 출시할 제품의 가격이 낮게 책정될 수 있다. 기업은 연구의 진행 주체로서 각 성과요소의 수준 및 시장 상황에 따라 효용을 최대화하기 위해 연구의 진행 여부에 대한 전략적 의사결정을 단계별로 내릴 수 있다. 기존의 현금할인기법 기반 평가 모형은 전략적 의사결정의 가치를 반영하기 어려운 것에 반해, 실물옵션 방법론은 전략적 의사결정을 통해 내재된 가치를 포착할 수 있다(Dixit and Pindyck, 1994; Davis and Owens, 2003; Kim et al., 2014). 특히, 반도체 산업의 경우 웨이퍼(Wafer) 생산 공정의 수율, 웨이퍼 성능, 신뢰성, 품질 등의 성과요소들이 복합적으로 수요 및 수익에 영향을 미치기 때문에 각 요소의 기술적 불확실성을 고려한 전략적 의사결정이 필요하다. 따라서 복수의 성과요소로 인한 구조적 복잡성과 불확실성을 고려해 볼 때 프로젝트의 경제적 가치를 평가할 수 있는 실물옵션 기반의 평가 모형 개발이 현실적으로 필요한 것이다.

본 연구의 목적은 복수의 성과요소를 구성된 연구개발 프로젝트의 실물옵션 기반 경제적 가치 평가 모형을 개발하는 것이다. 구체적으로 본 연구에서는 복수의 성과요소를 포함하고 있으며, 프로젝트의 진척도(즉, 기술수준)가 소비자의 수요에 영향을 주고, 연구개발 단계마다 기술적 의사결정 기준이 존재하는 상황을 고려한 실물옵션 모형으로서, 앞에서 소개한 바와 같이 현재 다양한 산업에서 연구개발 활동이 이루어지고 있는 일반적인 상황을 모형에 반영하고자 한다. 또한 본 연구에서는 제안하는 실물옵션 모형에 대해 실제 반도체 기업의 연구개발 활동 실증 데이터를 사용하여 경제적 가치를 평가하고 분석하는 사례분석을 실시해 보고자 한다. 기존의 관련 연구와 비교하여 본 연구에서 제시하는 모형이 가지는 가장 중요한 차별성은 복수의 기술적 불확실성 요소를 다루고 있다는 점이다. 또한 본 연구에서는 프로젝트의 기술적 진척도에 따라 연구개발 프로젝트 이후의 시장수요가 영향을 받는 상황과 복수의 기술적 성과요소를 기반으로 프로젝트의 지속, 포기 옵션 선택에 대해서 기술적 의사결정 기준을 가지고 있는 상황을 고려하고 있다는 점에서 또한 기존 연구들과 그 차이점이 있다고 판단된다.

본 논문의 구성은 다음과 같다. 제1장의 연구 배경 및 목적을 시작으로, 제2장에서는 논문에서 다루는 연구개발 프로젝트 가치평가 문제의 의사결정 구조를 설명하고, 본 논문에서 제시하는 실물옵션 모형을 자세히 소개한다. 그리고 제3장에서는 반도체 연구개발 데이터 기반으로 본 논문에서 제시하는 가치평가 모형의 분석 사례를 보여주고, 마지막으로 제4장에서 결론을 도출하고자 한다.

2. 모 형

2.1 복수의 성과요소로 구성된 연구개발 프로젝트의 의사결정 구조

우선 본 연구에서 사용하는 기호는 크게 진척도, 시간, 비용, 기타 표기로 나눌 수 있으며 구체적으로 다음과 같다.

- ∙ 진척도

- - n : 성과요소 개수

- - wi : 성과요소 i의 가중치, i∈{1,2, ... , n}

- - Li : 성과요소 i의 최대 진척도

- - : 시점 t에서의 성과요소 i의 진척도,

- - Xt : 시점 t에서의 프로젝트의 진척도 상태,

- - μ(Xt) : 시점 t에서의 프로젝트 평균 진척도,

- - : 성과요소 i, 프로젝트의 다음 시점 진척도

- ∙ 시간

- - M : 단계의 개수

- - Sm : 단계 m셋업 종료 시점, m∈{1,2, ... , M}

- - dm : m째 의사결정 시점

- - T : 양산 종료 시점

- ∙ 비용 및 수익

- - ci,m : 성과요소 i의 단계 m에서의 연구비용

- - Is,m : 단계 m의 셋업비용

- - Im : 단계 m의 진입비용(연구비용+셋업비용)

- - : 제품 가격(t시점, k번 가격하락)

- - πu : 제품 가격 상승의 위험중립확률

- - πu : 제품 가격 하락의 위험중립확률

- - VCt : 시점 t에서의 변동비

- ∙ 기타

- - r : 1개월 할인율

- - Pi,m : 성과요소 i의 단계 m에서의 성공확률

- - dcm : m번째 단계에서의 최소 요구 진척도, m∈{1,2, ... , M}

- - : 프로젝트의 옵션 포함(Strategic) 가치(m단계, t 시점, k번 가격하락, X진척도)

- - : 프로젝트의 옵션 제외(Static) 가치(m단계, t 시점, k번 가격하락, X진척도)

본 논문에서 고려하는 연구개발 프로젝트의 구조는 다음과 같이 구성되어 있다. 우선 프로젝트의 성공을 위해 복수의 n개의 성과요소가 존재하고 각 성과요소는 w라는 중요도가 부여되어 있다고 가정한다. 연구가 진행되면서 각 성과요소는 시간 t에 따라 진척도 를 가지게 되며, 종합적인 프로젝트의 진척도 Xt는 진척도 로 구성된 벡터로 표현될 수 있을 것이다. 한편 프로젝트의 각 단계에서는 다음 단계로의 진행 가능 여부에 대한 의사결정이 이루어지는데, 이는 각 단계의 종료시점에서 종합 진척도 Xt가 의사결정 기준 이상의 진척도를 보일 때에만 다음 단계로 넘어갈 수 있게 된다. 그리고 최종 양산 단계를 시작하는 시점에서의 최종 프로젝트의 진척도에 따라서 프로젝트의 최종 기술력이 결정되고, 최종 기술력을 기반으로 기대 가능한 수요에 맞추어 기업은 생산량을 결정한다고 가정한다. 이와 같은 복수의 성과요소로 구성된 연구개발 프로젝트의 구조를 그림으로 표현하면 <Figure 1>과 같다.

The Structure of a R&D Project with Multiple Performance Factors

<Figure 1>과 같은 연구개발 프로젝트 구조하에서 단계별 의사결정 옵션은 다음과 같이 가정한다. 우선 신제품 연구개발 프로젝트에 대한 요구가 발생하는 초기 시작 단계에서 개발 프로젝트의 지속 또는 포기의 의사결정을 할 수 있고, 지속이 결정되면 각 성과요소에 대한 개별 연구가 진행되며 일정 주기를 가지고 지속적으로 반복된다. 그리고 각 성과요소에 대한 연구의 성공 또는 실패에 따라 성과요소의 진척도는 증가 또는 유지될 것이며, 매 단계 종료 시점에 성과요소들의 진척도를 종합하여 프로젝트의 전체 진척도가 결정되고 그 진척도가 기술적 의사결정 수준을 넘었을 때 다음 단계로 넘어갈 수 있게 된다. 한편 다음 단계 시작 시점에서도 현재 연구개발 프로젝트의 진척도를 기반으로 각 성과요소의 연구 진행상황을 반영하여 미래에 제품의 진척도가 될 수 있는 모든 경우를 고려할 수 있고, 각 경우로부터 예상되는 최종 진척도와 그 때의 미래 현금흐름(예상 수익과 예상 총 비용의 합)을 이용한 경제적 가치를 계산하면 이를 기반으로 해당 프로젝트를 지속할지 포기할지에 대한 의사결정을 하게 된다. 즉, 본 논문의 프로젝트 구조에서는 각 단계별 프로젝트 지속여부 결정에 따라 전체 연구개발 프로젝트의 전체 수행기간 동안 개별 성과요소 차원에서의 연구성과의 성공과 실패 결정, 그에 따른 프로젝트 진척도 도출 및 기대되는 경제적 가치 평가가 반복적으로 수행되며, 양산 단계 시작 직전에 최종 프로젝트의 진척도에 따라 예상되는 수요가 결정되게 된다.

위에서 설명한 복수의 성과요소로 구성된 연구개발 프로젝트의 의사결정 구조를 의사결정나무(decision tree)를 이용하여 표현하면 <Figure 2>와 같다.

The Binomial tree of a R&D Project with Multiple Performance Factors

2.2 실물옵션 모형

우선 본 연구에서 다루는 실물옵션 모형에서 설정된 기본적인 가정은 다음과 같다. 첫째, 각 성과요소는 서로 독립적이며, 진척도는 개별연구 결과에 따라 동일하거나 올라간다. 둘째, 연구의 성공확률은 단계별로 다르다. 셋째, 최종 제품의 시장 가격은 Geometric Brownian Motion을 따른다. 마지막으로 생산된 제품은 모두 판매되며 생산-판매간 시간 차이는 무시한다.

M개의 단계를 가진 연구개발 프로젝트의 경제적 가치평가를 실물옵션 방법으로 평가하기 위해 본 논문에서는 크게 초기 단계, 중간 단계, 양산 단계 3가지로 구분하여 가치평가 모형을 도출해 보고자 한다.

연구개발 시작 전 프로젝트의 옵션 포함 가치는 연구 진입비용 I1과 연구 시작 시 가치 의 합으로 구할 수 있고, 이 시점에서는 프로젝트 지속 또는 포기의 의사결정 옵션을 행사할 수 있으므로 위 가치와 0 값과의 비교 우위 값으로 식 (1)과 같이 경제적 가치를 도출할 수 있다. 반면 프로젝트의 옵션 제외 가치는 연구를 반드시 시작하게 되어 식 (2)와 같이 가치를 도출할 수 있다.

| (1) |

| (2) |

중간 단계 m에서의 연구개발 프로젝트의 경제적 가치는 단계 내 세부 특징에 따라 i) 단계 셋업 중, ii) 단계 셋업 후 연구개발 중, iii) 다음 단계로 넘어가는 진입 결정 시, 이렇게 총 3가지 구간으로 나누어 다른 계산과정을 거쳐야 하며 각 구간별 경제적 가치 도출 방법 및 수식은 다음과 같다.

i) 단계 m 셋업 중 (dm≤ t ≤ Sm)

단계 셋업 기간이란 각 단계마다 연구개발을 위한 환경을 준비하는 기간으로, 해당 기간에서는 장비 교체 등으로 인한 셋업비용은 발생하지만 각 성과요소의 연구가 진행되지 않는다. 따라서 성과요소의 진척은 발생하지 않으며 이 기간 프로젝트의 옵션 포함 가치는 셋업비용 Is,m과 가격의 상승, 하락을 고려한 다음시점에서의 가치 에 위험중립확률 πu, πd를 곱한 값의 합으로 식 (3)과 같이 표현할 수 있다. 단계 셋업 기간에는 의사결정 상황이 발생하지 않으므로 프로젝트의 옵션 제외 가치는 식 (3)의 대신 를 대입하여 계산할 수 있다.

| (3) |

ii) 셋업 후 연구개발 중 (Sm + 1 ≤ t < dm+1)

중간 단계에서 셋업 완료 후 연구개발 중인 시점에서 프로젝트의 옵션 포함 가치는 n개의 성과요소 연구에 들어간 총 비용 과 진척도 증가 후 가격의 상승, 하락을 고려한 다음 시점에서의 가치 에 위험중립확률을 곱한 기대 가치의 합으로 식 (4)와 같이 구할 수 있다. 여기서 현재 진척도가 X일 때 다음 시점 X΄로의 연구 진척에 따른 다음 시점의 기대가치 Ex΄[• |X]는 다음 시점의 현실화된 가치 와 진척 확률Pm( X΄| X)의 곱으로 식 (5)와 같이 구할 수 있다. 진척 확률 Pm( X΄| X)은 식 (6)과 같이 다음 시점에서 성과요소의 진척여부 에 따라 성공확률 Pi,m 또는 실패확률 1 - Pi,m이 곱해지도록 수식화할 수 있다. 연구개발 중에는 의사결정 상황이 발생하지 않으므로 프로젝트의 옵션 제외 가치는 식 (4), (5)의 대신 를 대입하여 계산할 수 있다.

| (4) |

| (5) |

| (6) |

iii) 단계 m + 1 진입결정 시 (t = dm+1)

중간 단계 m 종료 후 다음 단계 m +1 진입결정 시 프로젝트의 옵션 포함 가치는 프로젝트의 진척도가 기술적 의사결정 기준을 넘었을 때 (즉, μ(Xt)가 dcm+1보다 큰 경우)에만 발생하며 다음 단계의 진입비용 Im+1과 진입 시 가치 의 합으로 구할 수 있다. 또한 이 시점에서도 프로젝트 지속 또는 포기의 의사결정 옵션을 행사할 수 있으므로 위 가치와 0값과의 비교 우위 값으로 식 (7)과 같이 경제적 가치를 도출할 수 있다. 반면 프로젝트의 옵션 제외 가치는 프로젝트의 진척도가 기술적 의사결정 기준을 넘었을 때 다음 단계로 반드시 진입하게 되어 식 (8)과 같이 가치를 도출할 수 있다.

| (7) |

| (8) |

① 양산 단계에서의 프로젝트 가치 (t = dM)

양산 단계에서 프로젝트의 옵션 포함 가치는 해당 단계 셋업 기간 t = dM + 1부터 SM까지 들어간 총 비용 -Is,M과 제품의 생산 기간 t = SM + 1부터 T까지 벌어들인 총 수익의 합으로 구할 수 있으며 식 (9)와 같다. 양산 단계 진입 이후에는 의사결정 상황이 발생하지 않으므로 프로젝트의 옵션 제외 가치는 식 (9)의 대신 를 대입하여 계산할 수 있다.

| (9) |

이때 생산량 Q(X)는 프로젝트 진척도 X에 따른 수요 변화가 고려된 값으로 기업의 전략적 기준에 따라 여러 수준으로 정할 수 있음을 고려하면 식 (10)과 같이 나타낼 수 있다.

| (10) |

본 실물옵션 연구 모형은 초기 단계, 중간 단계, 양산 단계 순으로 설명하였으나 실제 프로젝트 경제적 가치는 후진 귀납 방식을 사용하여 도출한다.

3. 사례 분석

3.1 분석 사례의 설정

본 연구의 사례 분석은 반도체 기업의 연구개발 데이터와 주요 성과요소를 이용하여 진행하였다. 연구개발 프로젝트는 R&D, 개발, 양산의 3단계로 진행되며, 각각 18개월, 12개월, 36개월간 진행되고 2개월간의 단계 셋업 기간이 필요하다고 가정하였다. 또한, 반도체 연구개발의 특성을 고려하여 연구개발 프로젝트가 수율, 성능, 신뢰성, 품질의 총 4가지 성과요소로 구성되었으며, 모두 동일한 가중치를 갖는다고 가정하였다. 각 성과요소는 R&D 단계에서는 0.5의 확률로 진척되고, 개발 단계에서는 0.7의 확률로 진척된다고 설정하였다. 이를 바탕으로 설정한 주요 환경은 <Table 1>과 같다.

The Environment of Case Study

가격 변동 계수를 설정하기 위하여 본 연구에서는 2016년부터 2021년까지의 반도체 실제 가격 데이터(출처: DRAM eXchange)를 활용하였으며 이를 그래프로 나타내면 <Figure 3>과 같다.

Semiconductor log price trend

<Figure 3>의 데이터를 이용하면 과거 반도체 로그 가격의 평균(μ)과 표준편차(σ)를 구할 수 있고, 관계식 U = eσ, D = e-σ, 를 이용하면 이항옵션모형에서의 가격상승률(U), 가격하락률(D)과 가격상승 및 하락 시 위험중립확률(πu, πd)을 계산할 수 있다. 계산 결과를 정리하면 <Table 2>와 같다.

Estimated Price Parameters

본 사례분석에서 실물옵션을 이용하여 연구개발 프로젝트의 가치를 산정하기 위한 현금흐름을 추정하기 위해서는 양산 단계에서의 최종 제품의 수익 및 비용 자료가 필요하다. 다만 실제 기업 시장 자료의 경우 대외비의 성격을 가지고 있음을 감안하여, 본 연구에서는 <Figure 4>와 같은 가공의 데이터를 가정하여 사례분석에 사용하기로 한다. 양산 단계에서 36개월간의 월별 웨이퍼 생산량 및 수율 데이터를 가정하여 수익을 추정하였으며, 웨이퍼당 생산 비용 2만 원을 가정하여 웨이퍼 생산에 따른 변동비를 추정하였다.

Variable Cost and Revenue of Mass Production Phase

3.2 경제적 가치 분석 결과

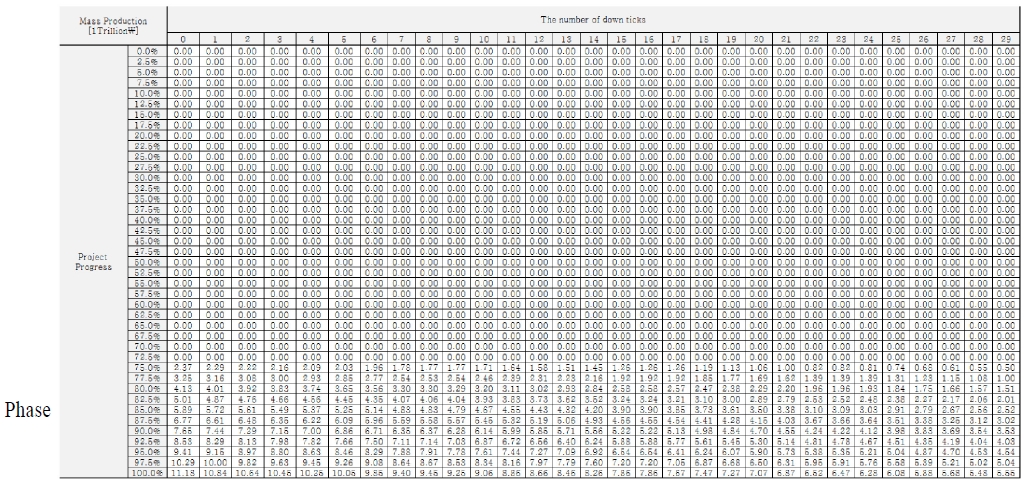

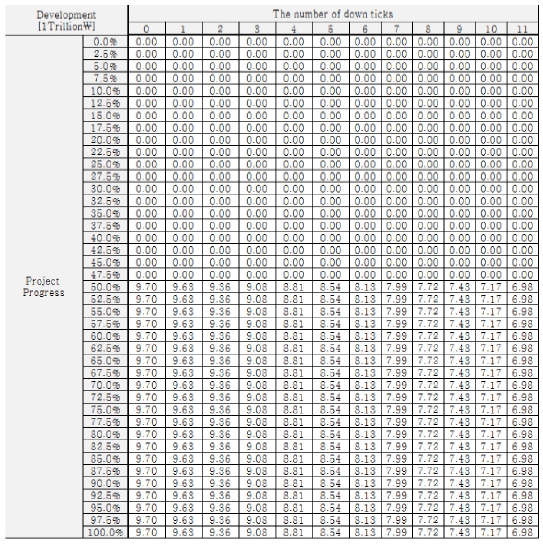

연구개발 프로젝트의 경제적 가치는 후진 귀납 방식의 풀이 과정을 거쳐 최종적으로 도출된다. 즉 양산 단계에서 발생될 경제적 가치를 이용하여 양산 단계 시작 시점에서의 프로젝트 가치를 도출하고 이 가치를 이용하여 개발 단계 시작 시점에서의 프로젝트 가치를 도출할 수 있으며, 다시 이 가치를 이용하여 연구개발 프로젝트 시작 시점에서의 프로젝트 가치를 도출할 수 있다. 또한 본 모형은 최종 프로젝트 진척도에 따라 변화되는 수요에 맞추어 생산량이 결정되기 때문에 프로젝트 진척도 수준과 가격 변화에 대한 모든 조합에 대해 프로젝트의 가치가 도출되는데, 각 단계에서 발생하는 모든 상황별 프로젝트의 옵션 포함 가치를 <부록>에 첨부하였다.

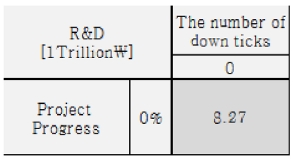

분석결과를 살펴보면, 네가지 성과요소로 구성된 신제품 개발 프로젝트의 옵션 포함 경제적 가치는 R&D기간 18개월, 진척속도 10% 로 가정하는 경우 약 8.27조원으로 도출되었다. 특히 <Figure 5>를 보면, 프로젝트의 경제적 가치 8.27조 원 중 프로젝트 기술력에 따른 수요의 변화 효과를 제외한 경제적 가치는 약 4.91조 원으로 계산되었으며, 따라서 수요 변화에 의한 가치 증가분이 약 3.36조 원으로 확인되었다. 2021년 국내 주요 반도체 기업의 매출액 규모를 보면, 삼성전자메모리 사업부 매출액 94.16조 원이었고, SK하이닉스의 경우 42.99조 원이었다. (출처: 각 기업 경영실적 자료) 따라서 본 분석 사례에서 도출된 4.91조 원의 가치는 국내 반도체 기업 매출대비 약 5~10%에 해당되는 수준으로 산출되었음을 알 수 있다.

Economic Value of R&D Projects

한편 R&D기간과 진척속도의 여러 가지 시나리오 하에서 프로젝트의 옵션 포함 가치를 계산한 결과는 <Table 3>과 같이 도출되었다. <Table 3>에서 R&D기간이 6개월인 경우, 연구성공에 따른 진척속도 12% 이하일 때는 경제적 가치가 발생하지 않는 것을 확인하였으며, 이는 기술력이 목표 수준까지 도달하지 못하여 수익대비 높은 비용발생에 의해 포기옵션이 결정된 결과로 해석된다.

Economic Value of A Project Under Multiple Scenarios with R&D Duration and Progress Speed

본 논문에서 옵션의 가치는 R&D 진행 여부에 대한 의사결정권의 가치로 볼 수 있다. 의사결정권의 가치는 의사결정권 행사로 인해 추가되는 가치로, 식 (11)과 같이 프로젝트의 옵션 포함 가치에서 옵션 제외 가치를 빼서 계산할 수 있다.

| (11) |

R&D기간과 진척속도의 여러 가지 시나리오 하에서 프로젝트의 옵션 가치를 계산한 결과는 <Table 4>와 같이 도출되었다. <Table 4>의 결과를 보면, 옵션의 가치는 프로젝트의 옵션 포함 경제적 가치가 0인 경우에 양(positive)의 값으로 계산됨을 확인할 수 있었으며, 그 값은 약 15억 수준으로 도출되었다. 이 15억의 가치란 기술력 확보, 가격 변동 등의 불확실성 증가에 따라 신제품 판매 위험이 존재하여 R&D 시작 시 적자가 예상되는 경우 포기옵션을 사용하여 예방할 수 있는 손실액으로 해석할 수 있을 것이다.

The Option Value Under Multiple Scenarios with R&D Duration and Progress Speed

3.3 민감도 분석

본 절에서는 앞에서 도출한 연구개발 프로젝트의 옵션 포함 경제적 가치(Strategic NPV) 및 옵션가치가 연구개발 기간, 연구개발의 진척속도, 다음 단계로의 진행을 위한 의사결정 기준 등의 파라미터 값에 어떻게 영향을 받는지를 알아보기 위한 민감도 분석을 수행하였다. 우선, R&D기간이 프로젝트의 경제적 가치에 주는 영향을 분석하기 위해 각 진척속도에 대해 6개월부터 18개월까지 3개월 간격으로 R&D기간별 프로젝트의 옵션 포함 경제적 가치 를 도출하였으며 결과는 <Figure 6>과 같다.

The Economic Value of the R&D Project Based on R&D Duration

<Figure 6>을 살펴보면, 모든 진척속도에 대해서 R&D기간이 증가할수록 프로젝트의 옵션 포함 경제적 가치가 증가하는 것을 확인할 수 있다. 또한 15개월이 넘어가는 경우부터는 경제적 가치의 차이가 크지 않아 그래프의 기울기가 완만하였다. 특히, 진척속도가 빠를수록 기울기가 완만해지기 시작하는 연구기간이 짧아졌다. 이는 충분한 연구기간이 보장됨에 따라 높은 기술력이 확보되어 최대의 경제적 가치를 발생시키며, 진척속도가 빠를수록 필요한 연구기간이 짧아지는 결과로 판단된다.

본 논문에서는 일회의 연구 성공 시 확보되는 기술적 성과의 진척 정도로 정의되는 ‘진척속도’의 변화에 따른 경제적 가치의 변화를 분석하기 위해 각 R&D 기간 하에서 10%부터 20%까지 진척속도를 증가시키면서 프로젝트의 경제적 가치를 도출하였으며 결과는 <Figure 7>과 같다.

The Economic Value of the R&D Project Based on R&D Progress Speed

<Figure 7>의 분석결과를 보면, 전반적으로 진척속도가 증가할수록 프로젝트의 경제적 가치는 증가하는 것을 확인할 수 있으며, 6개월의 R&D기간을 가지는 프로젝트나 18개월의 R&D기간을 가지는 프로젝트의 경우 경제적 가치의 변화가 거의 발생하지 않는 것을 확인할 수 있었다. 이는 높은 진척속도에도 연구기간이 짧아 기술적 의사결정 수준을 넘기기 어렵거나, 또는 충분한 연구기간이 제공되어 진척속도에 관계없이 높은 기술력이 확보될 수 있음에 따라 발생하는 현상으로 해석된다.

한편 복수의 성과요소를 가지고 있는 연구개발 프로젝트의 경우 불확실성의 구조에서 단일 성과요소 프로젝트와 차이를 갖는다. 이에 본 논문에서는 단일 성과요소를 가지는 연구개발 프로젝트에서의 옵션가치를 계산하였으며 그 결과는 <Table 5>와 같다. <Table 5>의 결과를 보면, 단일 성과요소를 가지는 연구개발 프로젝트는 모든 조합에 대해 양의 옵션가치를 가지며, 대부분의 경우 복수 성과요소 프로젝트에 비해 더 큰 옵션 가치를 가졌다. 이는 R&D 기간에 비해 진척 속도가 충분히 빠르다면, 복수 성과요소의 평균 진척도가 기술적 의사결정 기준을 초과할 확률이 확보되어 옵션의 가치가 작아지는 것으로 판단된다. 즉, 성과요소의 수가 증가함에 따라 다음 단계로 넘어갈 불확실성이 감소하여 옵션의 가치가 낮아지는 것으로 해석된다.

The Option Value under Multiple Scenarios with R&D Duration and Progress Speed when

복수의 성과요소를 가지고 있는 연구개발 프로젝트의 개별 성과요소는 다양한 가중치를 가지고 있다. 이에 본 논문에서는 가중치 변동에 따른 옵션 가치의 변화를 확인하기 위해 네가지 성과요소 가중치의 차이에 따른 프로젝트의 옵션 가치의 변화를 분석하였다. R&D기간 6개월, 진척속도 12% 경우의 옵션가치 민감도 분석 결과를 정리하면 <Figure 8>과 같다.

The Option Value Change Based on the Variance of Performance Weights

<Figure 8>의 분석결과를 보면, 각 성과요소의 가중치 차이가 3% 이하에서는 옵션의 가치가 변하지 않았고, 그 이상인 경우 가중치 차이가 커질수록 옵션의 가치가 증가하는 것을 알 수 있었다. 이는 불확실성이 증가할수록 옵션의 가치가 증가하는 실물옵션의 특징으로 해석할 수 있다.

마지막으로 본 논문에서는 R&D 단계별 의사결정 기준을 30%부터 70%까지 점진적으로 높여가면서 프로젝트의 옵션 가치 변화를 살펴보았고, R&D기간 6개월, 진척속도 12% 경우의 옵션가치 민감도 분석 결과를 나타내면 <Figure 9>와 같다.

The Option Value Change Based on R&D Decision Criteria

<Figure 9>의 분석결과에 의하면 R&D 단계의 의사결정 기준이 특정 수준까지는 옵션의 가치가 없다가 일정 수준을 넘어서면 가치가 나타나는 현상을 볼 수 있었고, 이후 기준이 강화될수록 옵션의 가치가 증가하는 결과를 확인하였다. 이는 연구 성공확률 대비 낮은 목표에서는 포기 옵션이 사용되지 않아 옵션의 가치가 발생하지 않다가 높은 목표에서는 다음 단계로 넘어갈 불확실성이 증가하여 옵션의 가치가 발생하고 더 높은 목표에서는 가치가 증가한 것으로 해석할 수 있다.

4. 결론

본 연구에서는 복수의 성과요소를 고려한 연구개발 프로젝트에 대한 경제적 가치 평가 모형을 개발하였으며, 이 과정에서 시장 출시 시기와 기술적 의사 결정 기준을 포함하여 보다 현실적인 모형으로 발전시키고자 노력하였으며, 반도체 관련 데이터를 활용한 사례분석을 통하여 본 연구에서 제시하는 프로젝트의 경제적 가치 도출과정을 보여주었고, 사례의 민감도 분석을 통해 경제적 가치 및 옵션가치의 특징 및 의미있는 결과를 도출하였다.

본 연구의 결과를 보면 사례분석 대상의 반도체 관련 프로젝트의 경제적 가치가 8.27조 원으로 도출되었는데, 이는 국내 반도체 기업의 상황과 비교하여 어느 정도 적정한 값으로 해석할 수 있었다. 또한 수요 변화를 고려하지 않은 경우와의 가치 비교를 통해 기술력에 따른 수요 변화가 프로젝트의 가치에 약 40% 수준으로 큰 영향을 준 결과도 확인하였다. 그리고 연구기간과 진척속도가 증가할수록 프로젝트의 경제적 가치는 증가하였으며, 옵션의 가치가 발생하는 영역에서 성과요소 가중치의 차이나 기술적 의사결정 수준이 증가할수록 옵션의 가치는 증가하였다. 이를 통해 본 모형이 가지는 특징과 불확실성 증가가 옵션 가치에 미치는 영향을 확인할 수 있었다.

본 모형을 사용하면 신규 프로젝트 시작 시 경제적 의미를 가지는 의사결정을 하는데 도움이 될 수 있으며 최적의 연구 개발 기간 및 성공적인 연구 개발에 필요한 최소 진척속도 목표도 제시할 수 있을 것으로 기대된다. 또한 본 모형의 응용을 통해 개별 연구과제에 대한 투자 결정, 다수의 과제에 대한 연구비용 할당 등 기업의 다양한 기술경영 전략으로 확장하여 경제적 의사결정에 사용할 수 있을 것으로 기대된다. 다만, 사례 분석에서 사용된 단계별 연구 성공확률 및 의사결정 기준이 편중된 결과를 도출함에 따라 옵션의 가치가 발생하는 조건이 적었고 그 수준이 낮아 직관적인 경향성 확인이 미흡하다는 한계가 확인되었다. 따라서 향후에는 진척속도 및 기간을 좀 더 세분화하고 더 많은 성과요소를 선정하여 모형의 특징이 더욱 잘 드러나고 명확한 경향성을 보일 수 있는 환경 조건을 찾는 연구를 지속하고자 한다. 또한 모형의 중요 요소인 개별 성과요소의 가중치에 대해서는 AHP(Analytic Hierarchy Analysis) 방법론 등과 결합하고, 연구 성공확률에 대해서는 과거 실제 데이터를 활용한 통계적 추정 등의 방법을 추가하여 실제 산업에서 신뢰도를 가지고 현실적으로 쓰일 수 있도록 모형을 발전시킬 필요가 있을 것으로 생각된다.

Acknowledgments

이 논문은 SK 하이닉스의 지원을 받아 수행되었음.

References

- Borissiouk, O. and Peli, J. (2001), Real option approach to R&D project valuation: Case study at Serono International S.A, The Financier, 8(1-4), 7-71.

-

Cassimon, D., de Backer, M., Engelen, P. J., van Wouwe, M., and Yordanov, V. (2011), Incorporating technical risk in compound real option models to value a pharmaceutical R&D licensing opportunity. Research Policy, 40(9), 1200-1216.

[https://doi.org/10.1016/j.respol.2011.05.020]

-

Chang, S., Li, Y., and Gao, F. (2016), The impact of delaying an investment decision on R&D projects in real option game. Chaos, Solitons and Fractals, 87, 182-189.

[https://doi.org/10.1016/j.chaos.2016.03.035]

-

Davis, G. A. and Owens, B. (2003), Optimizing the level of renewable electric R&D expenditures using real options analysis, Energy Policy, 31(15), 1589-1608.

[https://doi.org/10.1016/S0301-4215(02)00225-2]

-

Deeney, P., Cummins, M., Heintz, K., and Pryce, M. T. (2021), A real options based decision support tool for R&D investment: Application to CO2 recycling technology, European Journal of Operational Research, 289(2), 696-711.

[https://doi.org/10.1016/j.ejor.2020.07.015]

-

Dixit, A. K. and Pindyck, R. S. (1994), Investments Under Uncertainty, Princeton University Press, Princeton, NJ.

[https://doi.org/10.1515/9781400830176]

- DRAM eXchange (2021), DRAM Spot Price[Data set]. https://www.dramexchange.com/Member/Login?ReturnUrl=%2fPrice%2fDram_Spot, .

-

Herath, H. S. B. and Bremser, W. G. (2005), Real-option valuation of research and development investments, Implications for Performance Measurement. Managerial Auditing Journal, 20(1), 55-72.

[https://doi.org/10.1108/02686900510570704]

-

Herath, H. S. B. and Park, C. S. (2002), Multi-stage capital investment opportunities as compound real options, The Engineering Economist, 47(1), 1-27.

[https://doi.org/10.1080/00137910208965021]

-

Huchzermeier, A. and Loch, C. H. (2001), Project management under risk: Using the real options approach to evaluate flexibility in R&D, Management Science, 47(1), 85-101.

[https://doi.org/10.1287/mnsc.47.1.85.10661]

-

Kim, K. T., Lee, D. J., & An, D. (2020), Real option valuation of the R&D investment in renewable energy considering the effects of the carbon emission trading market: A Korean case, Energies, 13(3).

[https://doi.org/10.3390/en13030622]

-

Kim, K. T., Lee, D. J., & Park, S. J. (2014), Evaluation of R&D investments in wind power in Korea using real option, Renewable and Sustainable Energy Reviews, 40, 335-347.

[https://doi.org/10.1016/j.rser.2014.07.165]

-

Lo Nigro, G., Morreale, A., and Enea, G. (2014), Open innovation: A real option to restore value to the biopharmaceutical R&D, International Journal of Production Economics, 149, 183-193.

[https://doi.org/10.1016/j.ijpe.2013.02.004]

-

Lo, K. H. and Lan, Y. W. (2010), An approach to the R&D value based upon real option method. Quality and Quantity, 44(3), 509-527.

[https://doi.org/10.1007/s11135-008-9208-5]

-

Nishihara, M. (2018), Valuation of R&D investment under technological, market, and rival preemption uncertainty, Managerial and Decision Economics, 39(2), 200-212.

[https://doi.org/10.1002/mde.2896]

-

Oriani, R. and Sobrero, M. (2008), Uncertainty and the market valuation of R&D within a real options logic, Strategic Management Journal, 29(4), 343-361.

[https://doi.org/10.1002/smj.664]

-

Rafiee, M. and Kianfar, F. (2011), A scenario tree approach to multi-period project selection problem using real-option valuation method, International Journal of Advanced Manufacturing Technology, 56(1-4), 411-420.

[https://doi.org/10.1007/s00170-011-3177-x]

-

Rietveld, J., Schilling, M. A., and Bellavitis, C. (2019a), Platform strategy: Managing ecosystem value through selective promotion of complements. Organization Science, 30(6), 1232-1251.

[https://doi.org/10.1287/orsc.2019.1290]

-

Schneider, M., Tejeda, M., Dondi, G., Herzog, F., Keel, S., and Geering, H. (2008), Making real options work for practitioners: A generic model for valuing R&D projects, R&D Management, 38(1), 85-106.

[https://doi.org/10.1111/j.1467-9310.2007.00500.x]

-

Steele, K., Carmel, Y., Cross, J., and Wilcox, C. (2009), Uses and misuses of multicriteria decision analysis (MCDA) in environmental decision making, Risk Analysis, 29(1), 26-33.

[https://doi.org/10.1111/j.1539-6924.2008.01130.x]

-

van Zee, R. D. and Spinler, S. (2014), Real option valuation of public sector R&D investments with a down-and-out barrier option, Technovation, 34(8), 477-484.

[https://doi.org/10.1016/j.technovation.2013.06.005]

-

Villani, G. (2008), An R&D investment game under uncertainty in real option analysis, Computational Economics, 32(1-2), 199-219.

[https://doi.org/10.1007/s10614-008-9133-7]

-

Villani, G. (2014), Valuation of R&D investment opportunities with the threat of competitors entry in real option analysis, Computational Economics, 43(3), 331-355.

[https://doi.org/10.1007/s10614-013-9370-2]

Appendix

<부 록>

본 부록에서는 3장의 사례 연구에서 언급된 프로젝트의 경제적 가치가 도출되는 과정에서 발생한 이항 격자 구조에서의 단계별 옵션 포함 경제적 가치(Strategic NPV)를 보여주고자 한다. 후진 귀납 방식의 풀이과정을 고려하여 양산단계, 개발단계, R&D 시작 단계에서의 도출된 경제적 가치 결과는 아래 <A1>~<A3>과 같다.

홍택승 : 동국대학교 전자공학과에서 2007년 학사학위를 취득하였다. 현재는 SK 하이닉스에서 개발기획 업무를 수행 중에 있으며 2023년 서울대학교 산업공학과 석사학위를 취득하였다. 연구분야는 실물옵션 기법을 활용한 연구개발 프로젝트의 경제성 평가이다.

문새다슬 : 경희대학교 산업경영공학과에서 2014년 학사학위를 취득하고, 서울대학교 산업공학과에서 2023년 박사학위를 취득하였다. 현재는 서울대학교 산업공학과에서 박사후연구원으로 재직 중이다. 연구 분야는 경제성 공학, 게임이론 응용 등이다.

이희연 : 서울대학교 산업공학과에서 2020년 학사학위를 취득하였다. 현재는 서울대학교 산업공학과 석박통합과정으로 재학중이다. 연구분야는 경제성 공학, 게임이론 응용 등이다.

이덕주 : 서울대학교 산업공학과에서 1988년 학사, 1990년 석사, 1995년 박사학위를 취득하였다. 이후 경희대학교 산업경영공학과에서 2015년까지 재직 후, 현재는 서울대학교 산업공학과 교수로 재직 중이다. 연구 분야는 데이터 기반 경제성 분석, 시장설계, 혁신 확산 예측 및 게임이론 응용 등이다.